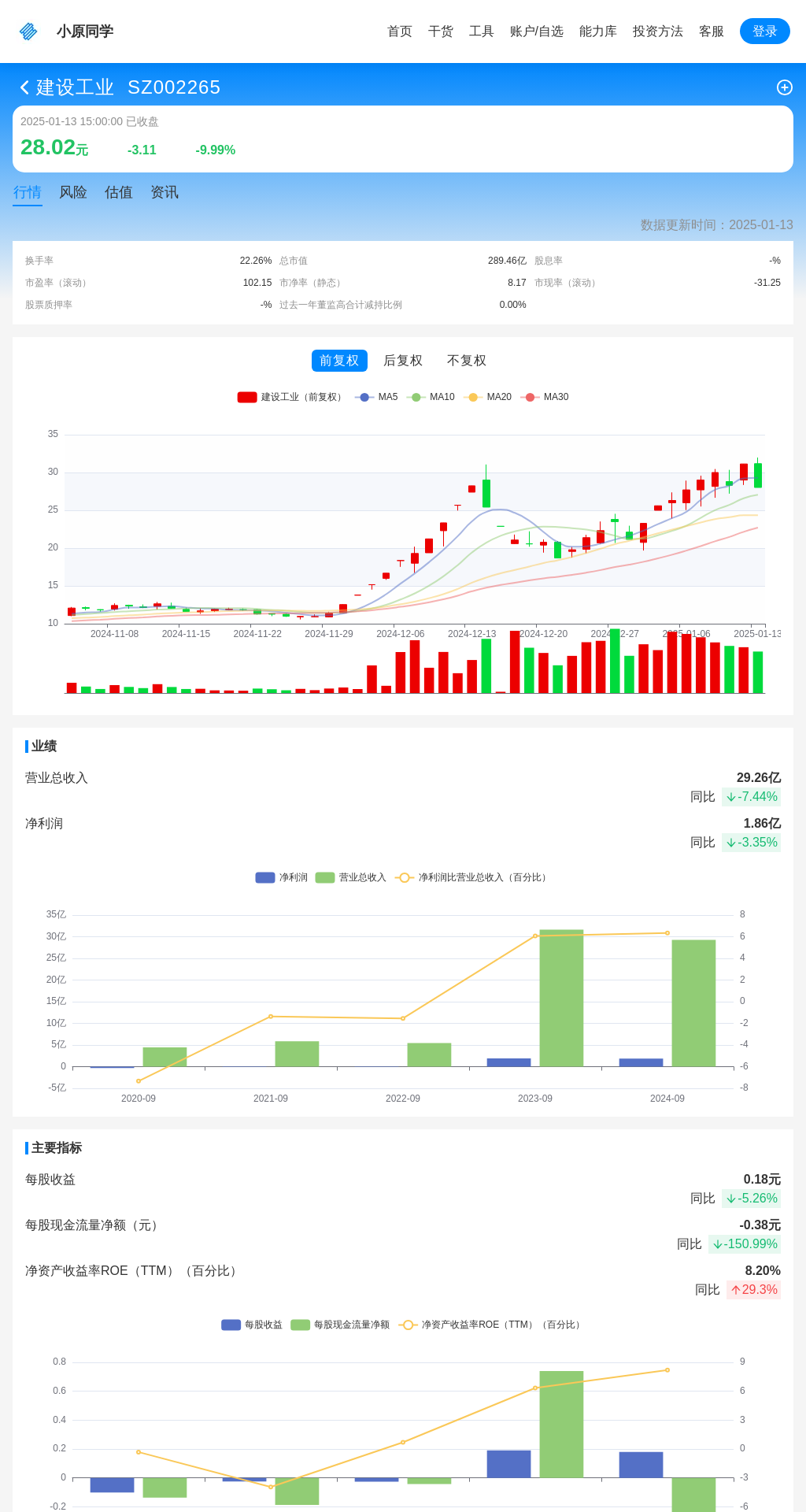

建设工业(SZ002265)当前股价为28.02元,今日跌停9.99%,从多个估值模型来看,该股目前处于明显的高估状态。无论是绝对估值方法还是相对估值方法,都显示出其市场定价过高。根据DCF模型、市净率(静态)、PEG指标以及反向DCF模型计算g1的结果,均指向了高估的结论。尽管反向DCF模型在计算n1和n2时显示了一定的低估迹象,但综合来看,这些信号不足以抵消整体高估的风险。

首先,从绝对估值角度来看,通过DCF模型计算得出的击球区间表明建设工业的股价已经超出了合理的估值范围。同时,相对估值方法中的市净率(静态)也进一步确认了这一点,意味着投资者可能需要付出过高的溢价来持有这只股票。此外,盈利预测的一致性也未能提供足够的安全边际,显示公司未来的盈利能力可能存在不确定性。

值得注意的是,高股息率虽然通常被视为一种安全边际,但在当前情况下,股息率同样指向高估。这表明即使考虑分红因素,投资回报率仍然不具吸引力。企业倍数指标虽显示中性估值,但也未能改变整体高估的局面。

从风险点来看,建设工业面临着两个主要问题:一是成交额风险,二是现金与利润风险。该公司成交额相对强度位于市场前15%,这可能导致流动性或交易风险增加,特别是在市场波动加剧的情况下,投资者可能难以迅速进出。更为关键的是,最近的财报显示净现比TTM为-22.00%,远低于设定的阈值20%,这意味着公司在现金流管理和盈利能力方面存在较大隐患。如果这种情况持续,可能会对公司长期发展产生负面影响。

综上所述,基于多个估值模型的一致性结果和显著的风险点,建议投资者对建设工业保持谨慎态度,短期内不宜盲目追高,更应关注其基本面改善情况及市场情绪变化。除非公司能够有效解决现有风险并展现出强劲的增长潜力,否则当前并非最佳买入时机。

此外,已排除的风险包括:

- (未触发) 股票质押率过高。 计算参数: 股票质押率阈值 50;

- (未触发) 避免走势破位风险。 计算参数: Ema周期 [5, 10, 20, 60]; 通道周期 20; 通道限制 0.01;

- (未触发) 警觉董高监减持。 计算参数: 过去一年董监高合计减持比例阈值 5;

- (未触发) 规避被ST风险。 计算参数:

- (未触发) 警惕净利润负增。 计算参数: 净利润负增长风险阈值 -10;

- (未触发) 毛利率波动风险。 计算参数: 毛利率波动率应小于百分比 30;

- (未触发) 应收占比风险。 计算参数: 应收账款占营业收入比例应小于百分比 50;

- (未触发) 关注净有息负债率。 计算参数: 净有息负债率应小于百分比 40;

- (未触发) 避免商誉风险。 计算参数: 商誉占比阈值 5;

- (未触发) 规避营收下滑风险。 计算参数: 营业收入同比增长率阈值 -5;

- (未触发) 注意ROE过低或过高。 计算参数: 净资产收益率过高阈值 30; 净资产收益率过低阈值 -30;

- (未触发) 注意财报出现亏损的公司。 计算参数: 亏损的阈值 0;

- (未触发) ADTM能量异动风控。 计算参数: N取值 20; 看多信号阈值 0.5; 看空信号阈值 -0.5;

- (未触发) AMV能量异动风控。 计算参数: N1 13; N2 34;

- (未触发) ASI能量异动风控。 计算参数: N取值 20; M取值 20;

- (未触发) AWS多空能量回归风控。 计算参数: N1 12; N2 26; N3 9;

- (未触发) BIAS乖离率指标风控。 计算参数: N1 6; N2 12; N3 24; 看多信号阈值 N1 5; 看多信号阈值 N2 7; 看多信号阈值 N3 11; 看空信号阈值 N1 -5; 看空信号阈值 N2 -7; 看空信号阈值 N3 -11;

- (未触发) CLV能量异动风控。 计算参数: N取值 60;

- (未触发) CMO能量异动风控。 计算参数: N取值 20; 看多信号阈值 30; 看空信号阈值 -30;

- (未触发) CVOLP动量变化率指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) DEMAKDER价格趋势指标风控。 计算参数: N取值 20; 看多信号阈值 0.7; 看空信号阈值 0.3;

- (未触发) DEMA短线趋势指标风控。 计算参数: N取值 60;

- (未触发) DPO区间震荡线风控。 计算参数: N取值 20;

- (未触发) EMV简易波动指标风控。 计算参数: Volume Divisor 1000000;

- (未触发) ER价格动量指标风控。 计算参数: N取值 20;

- (未触发) HULLMA多空指标风控。 计算参数: N1 20; N2 80;

- (未触发) KCATR指标风控。 计算参数: N1 30; N2 16;

- (未触发) MADisplaced价格动量指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) MAAMT指标风控。 计算参数: N取值 40;

- (未触发) NTMDK多空指标风控。 计算参数: N取值 10;

- (未触发) OBVM能量指标风控。 计算参数: N1 7; N2 10;

- (未触发) OBV能量指标风控。 计算参数: N1 10; N2 30;

- (未触发) PO价格动量指标风控。 计算参数: N1 9; N2 26;

- (未触发) RUMI指标风控。 计算参数: 快速Sma周期 3; 慢速Wma周期 50; Rumi指标周期 30;

- (未触发) STIX大盘指标风控。 计算参数: N取值 40; Stix比较基准 50;

- (未触发) TII价格动量指标风控。 计算参数: N1 40; N2 9;

- (未触发) VWAP价量指标风控。 计算参数: N取值 20;

关注小原同学 · 最AI的财经助手