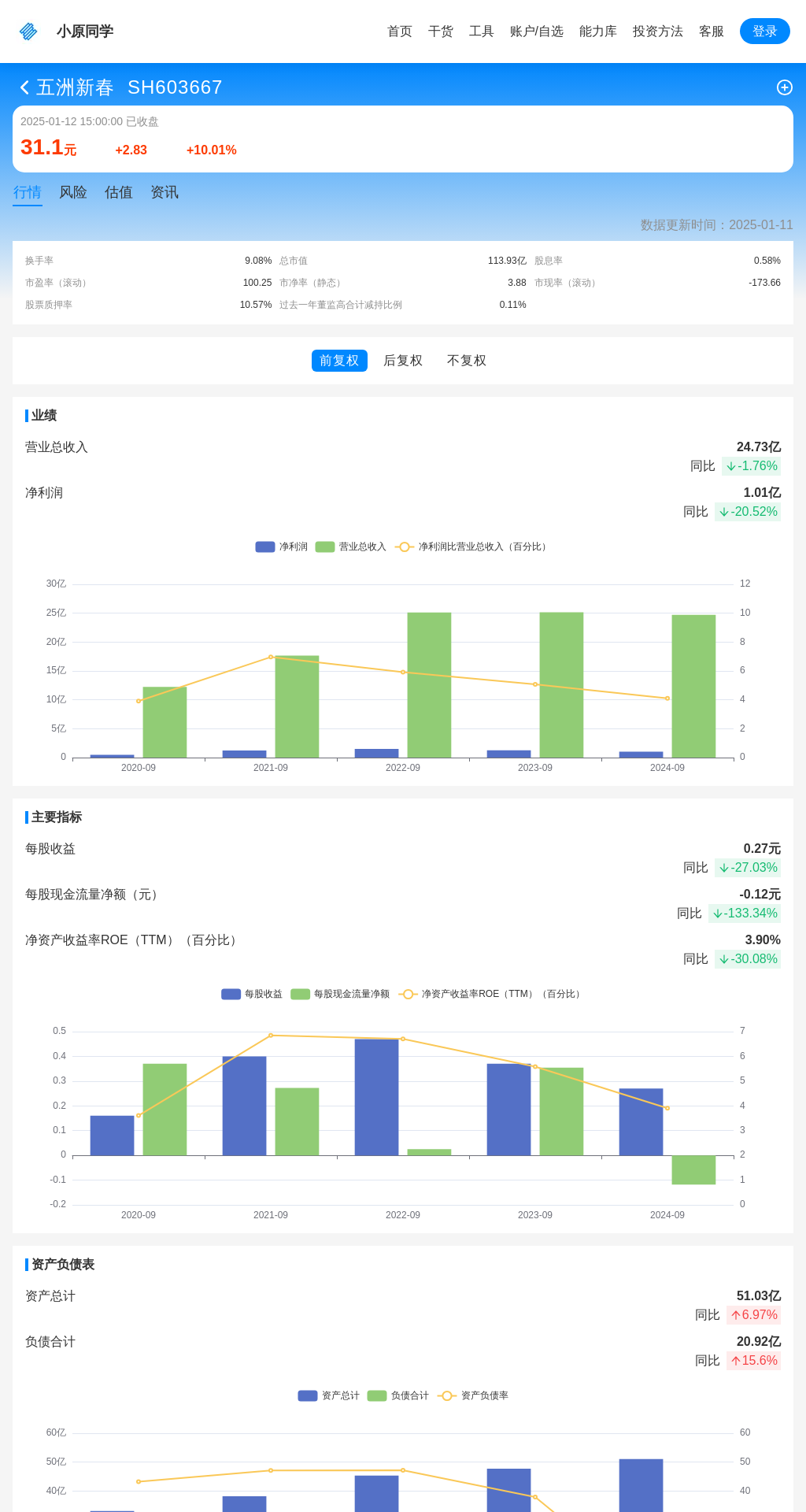

五洲新春(SH603667)当前股价为31.1元,涨跌10.01%,但估值结果和风险点却显示其存在明显的高估迹象。根据多种估值模型的综合分析,该股的合理股价区间应在27.99至31.1之间,而当前股价已接近上限,存在一定的下行压力。

高估的多维度验证

从绝对估值角度来看,通过DCF模型计算得出的结果表明五洲新春处于高估状态。反向DCF模型同样印证了这一点,无论是g1、n1还是n2的参数都指向高估。相对估值方面,市净率(静态)和企业倍数指标也均显示公司股价被高估。尽管PEG指标给出中性评价,但这并不足以抵消其他估值方法的一致性结论。

此外,从盈利预测的角度看,一致预测归属母公司净利润(FY2)的安全边际评估为中性,意味着短期内业绩增长难以支撑现有估值水平。高股息虽然提供了一定的安全边际,但在当前整体高估的情况下,这一因素显得较为薄弱。

关键风险点不容忽视

-

净利润负增长:最新财报显示,五洲新春的净利润同比增长率为-20.52%,远低于市场预期。这种显著的负增长趋势对投资者信心构成重大打击,同时也反映出公司在经营层面可能面临较大挑战。

-

商誉占比过高:当前商誉占比达到14.07%,超过了设定的风险阈值。商誉减值风险一旦爆发,将对公司财务状况造成严重冲击,进而影响股价表现。

-

流动性及交易风险:成交额相对强度位于市场前15%,这意味着五洲新春的流动性较差,大额买卖操作可能导致股价剧烈波动。MAAMT指标显示成交额为1026019968.0,低于移动平均线1341116705.4,进一步加剧了短期交易风险。

综上所述,五洲新春在多个估值模型下均呈现高估状态,且关键财务指标和市场表现暴露出诸多潜在风险。对于追求稳健回报的投资者而言,建议保持谨慎态度,避免盲目追高。短期来看,除非公司能够迅速扭转业绩下滑局面并有效控制商誉风险,否则股价回调的可能性较大。长期投资者则需密切关注公司未来的业绩恢复情况以及管理层应对措施的有效性。

此外,已排除的风险包括:

- (未触发) 股票质押率过高。 计算参数: 股票质押率阈值 50;

- (未触发) 避免走势破位风险。 计算参数: Ema周期 [5, 10, 20, 60]; 通道周期 20; 通道限制 0.01;

- (未触发) 警觉董高监减持。 计算参数: 过去一年董监高合计减持比例阈值 5;

- (未触发) 规避被ST风险。 计算参数:

- (未触发) 毛利率波动风险。 计算参数: 毛利率波动率应小于百分比 30;

- (未触发) 现金与利润风险。 计算参数: 现金净流量与净利润比上限值 20; 现金净流量与净利润比下限值 0;

- (未触发) 应收占比风险。 计算参数: 应收账款占营业收入比例应小于百分比 50;

- (未触发) 关注净有息负债率。 计算参数: 净有息负债率应小于百分比 40;

- (未触发) 规避营收下滑风险。 计算参数: 营业收入同比增长率阈值 -5;

- (未触发) 注意ROE过低或过高。 计算参数: 净资产收益率过高阈值 30; 净资产收益率过低阈值 -30;

- (未触发) 注意财报出现亏损的公司。 计算参数: 亏损的阈值 0;

- (未触发) ADTM能量异动风控。 计算参数: N取值 20; 看多信号阈值 0.5; 看空信号阈值 -0.5;

- (未触发) AMV能量异动风控。 计算参数: N1 13; N2 34;

- (未触发) ASI能量异动风控。 计算参数: N取值 20; M取值 20;

- (未触发) AWS多空能量回归风控。 计算参数: N1 12; N2 26; N3 9;

- (未触发) BIAS乖离率指标风控。 计算参数: N1 6; N2 12; N3 24; 看多信号阈值 N1 5; 看多信号阈值 N2 7; 看多信号阈值 N3 11; 看空信号阈值 N1 -5; 看空信号阈值 N2 -7; 看空信号阈值 N3 -11;

- (未触发) CLV能量异动风控。 计算参数: N取值 60;

- (未触发) CMO能量异动风控。 计算参数: N取值 20; 看多信号阈值 30; 看空信号阈值 -30;

- (未触发) CVOLP动量变化率指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) DEMAKDER价格趋势指标风控。 计算参数: N取值 20; 看多信号阈值 0.7; 看空信号阈值 0.3;

- (未触发) DEMA短线趋势指标风控。 计算参数: N取值 60;

- (未触发) DPO区间震荡线风控。 计算参数: N取值 20;

- (未触发) EMV简易波动指标风控。 计算参数: Volume Divisor 1000000;

- (未触发) ER价格动量指标风控。 计算参数: N取值 20;

- (未触发) HULLMA多空指标风控。 计算参数: N1 20; N2 80;

- (未触发) KCATR指标风控。 计算参数: N1 30; N2 16;

- (未触发) MADisplaced价格动量指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) NTMDK多空指标风控。 计算参数: N取值 10;

- (未触发) OBVM能量指标风控。 计算参数: N1 7; N2 10;

- (未触发) OBV能量指标风控。 计算参数: N1 10; N2 30;

- (未触发) PO价格动量指标风控。 计算参数: N1 9; N2 26;

- (未触发) RUMI指标风控。 计算参数: 快速Sma周期 3; 慢速Wma周期 50; Rumi指标周期 30;

- (未触发) STIX大盘指标风控。 计算参数: N取值 40; Stix比较基准 50;

- (未触发) TII价格动量指标风控。 计算参数: N1 40; N2 9;

- (未触发) VWAP价量指标风控。 计算参数: N取值 20;

关注小原同学 · 最AI的财经助手