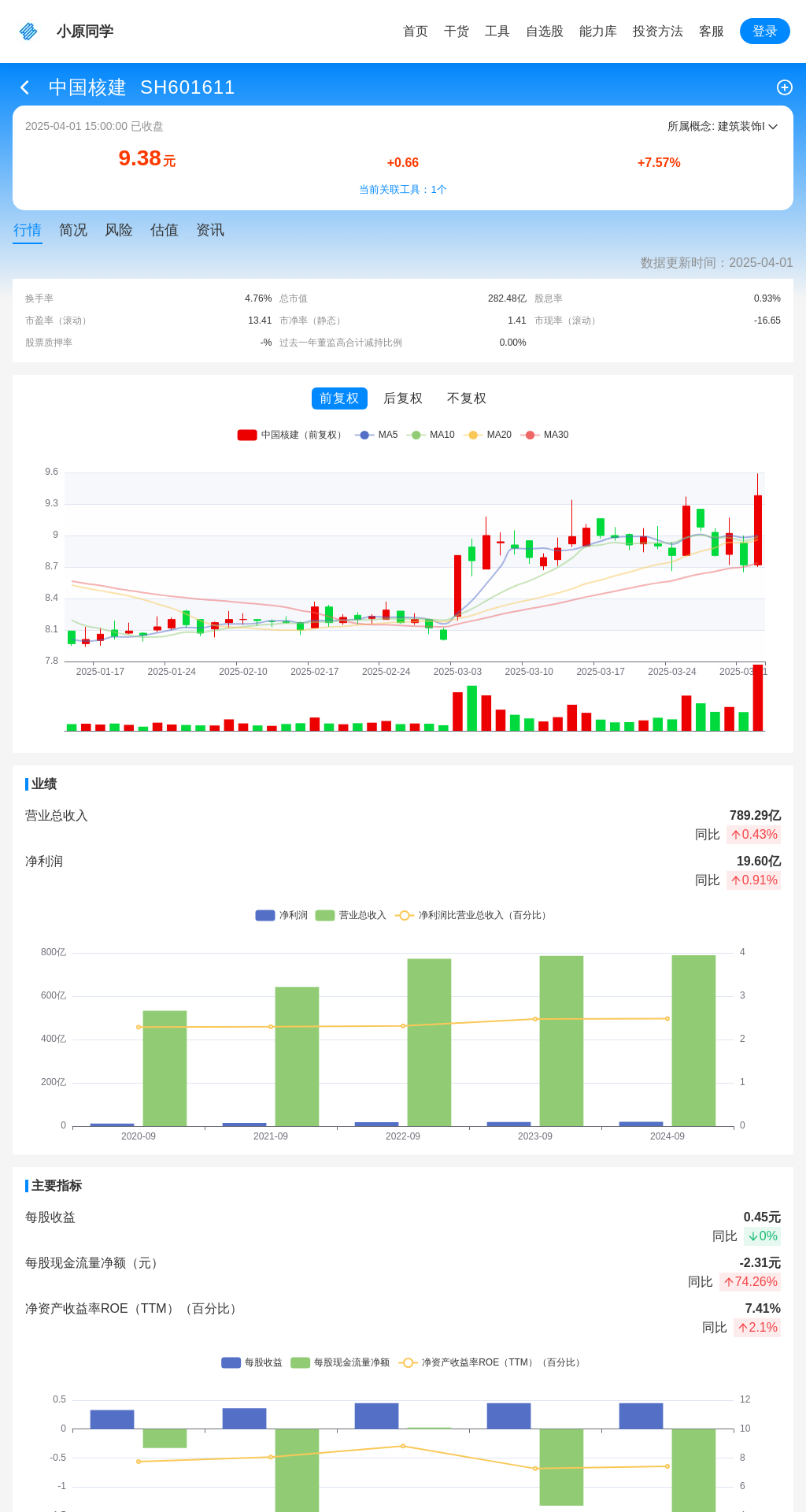

中国核建(SH601611)当前股价为9.38元,涨幅7.57%,其估值结果呈现出一定的复杂性。从绝对估值来看,DCF模型显示公司处于高估状态;但相对估值方法中的市盈率(滚动)和反向DCF模型的多个指标却指向低估,尤其是g1、n1、n2等参数表明公司在长期增长潜力方面存在吸引力。同时,盈利预测计算的安全边际及企业倍数指标则给出中性评价,整体反映出市场对公司未来成长性和价值认知的分歧。

值得注意的是,尽管测算合理股价区间为8.44至9.38元,接近当前价位,但从股息率角度来看,公司仍显高估,安全边际股息率未能提供足够保护。这可能意味着对于追求稳定分红收益的投资者而言,目前并非最佳买入时点。

然而,在风险层面需重点关注的是,中国核建的成交额相对强度位于市场前15%,这提示可能存在流动性或交易风险。若市场情绪反转或资金撤离,较低的成交量可能导致价格波动加剧,进一步放大投资风险。

综合来看,中国核建在短期内可能因估值分歧而延续震荡格局,但从中长期视角出发,反向DCF模型所体现的增长潜力或为其带来支撑。建议投资者密切关注公司主营业务订单情况以及核电行业的政策动向,并结合自身风险承受能力谨慎决策。对于偏好波段操作者,可利用股价波动进行低吸高抛;而对于稳健型投资者,则需耐心等待更明确的安全边际出现后再行布局。

此外,已排除的风险包括:

- (未触发) 股票质押率过高。 计算参数: 股票质押率阈值 50;

- (未触发) 避免走势破位风险。 计算参数: Ema周期 [5, 10, 20, 60]; 通道周期 20; 通道限制 0.01;

- (未触发) 警觉董高监减持。 计算参数: 过去一年董监高合计减持比例阈值 5;

- (未触发) 规避被ST风险。 计算参数:

- (未触发) 警惕净利润负增。 计算参数: 净利润负增长风险阈值 -10;

- (未触发) 毛利率波动风险。 计算参数: 毛利率波动率应小于百分比 30;

- (未触发) 现金与利润风险。 计算参数: 现金净流量与净利润比上限值 20; 现金净流量与净利润比下限值 0;

- (未触发) 应收占比风险。 计算参数: 应收账款占营业收入比例应小于百分比 50;

- (未触发) 关注净有息负债率。 计算参数: 净有息负债率应小于百分比 40;

- (未触发) 避免商誉风险。 计算参数: 商誉占比阈值 5;

- (未触发) 规避营收下滑风险。 计算参数: 营业收入同比增长率阈值 -5;

- (未触发) 注意ROE过低或过高。 计算参数: 净资产收益率过高阈值 30; 净资产收益率过低阈值 -30;

- (未触发) 注意财报出现亏损的公司。 计算参数: 亏损的阈值 0;

- (未触发) ADTM能量异动风控。 计算参数: N取值 20; 看多信号阈值 0.5; 看空信号阈值 -0.5;

- (未触发) AMV能量异动风控。 计算参数: N1 13; N2 34;

- (未触发) ASI能量异动风控。 计算参数: N取值 20; M取值 20;

- (未触发) AWS多空能量回归风控。 计算参数: N1 12; N2 26; N3 9;

- (未触发) BIAS乖离率指标风控。 计算参数: N1 6; N2 12; N3 24; 看多信号阈值 N1 5; 看多信号阈值 N2 7; 看多信号阈值 N3 11; 看空信号阈值 N1 -5; 看空信号阈值 N2 -7; 看空信号阈值 N3 -11;

- (未触发) CLV能量异动风控。 计算参数: N取值 60;

- (未触发) CMO能量异动风控。 计算参数: N取值 20; 看多信号阈值 30; 看空信号阈值 -30;

- (未触发) CVOLP动量变化率指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) DEMAKDER价格趋势指标风控。 计算参数: N取值 20; 看多信号阈值 0.7; 看空信号阈值 0.3;

- (未触发) DEMA短线趋势指标风控。 计算参数: N取值 60;

- (未触发) DPO区间震荡线风控。 计算参数: N取值 20;

- (未触发) EMV简易波动指标风控。 计算参数: Volume Divisor 1000000;

- (未触发) ER价格动量指标风控。 计算参数: N取值 20;

- (未触发) HULLMA多空指标风控。 计算参数: N1 20; N2 80;

- (未触发) KCATR指标风控。 计算参数: N1 30; N2 16;

- (未触发) MADisplaced价格动量指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) MAAMT指标风控。 计算参数: N取值 40;

- (未触发) NTMDK多空指标风控。 计算参数: N取值 10;

- (未触发) OBVM能量指标风控。 计算参数: N1 7; N2 10;

- (未触发) OBV能量指标风控。 计算参数: N1 10; N2 30;

- (未触发) PO价格动量指标风控。 计算参数: N1 9; N2 26;

- (未触发) RUMI指标风控。 计算参数: 快速Sma周期 3; 慢速Wma周期 50; Rumi指标周期 30;

- (未触发) STIX大盘指标风控。 计算参数: N取值 40; Stix比较基准 50;

- (未触发) TII价格动量指标风控。 计算参数: N1 40; N2 9;

- (未触发) VWAP价量指标风控。 计算参数: N取值 20;

关注小原同学 · 最AI的财经助手