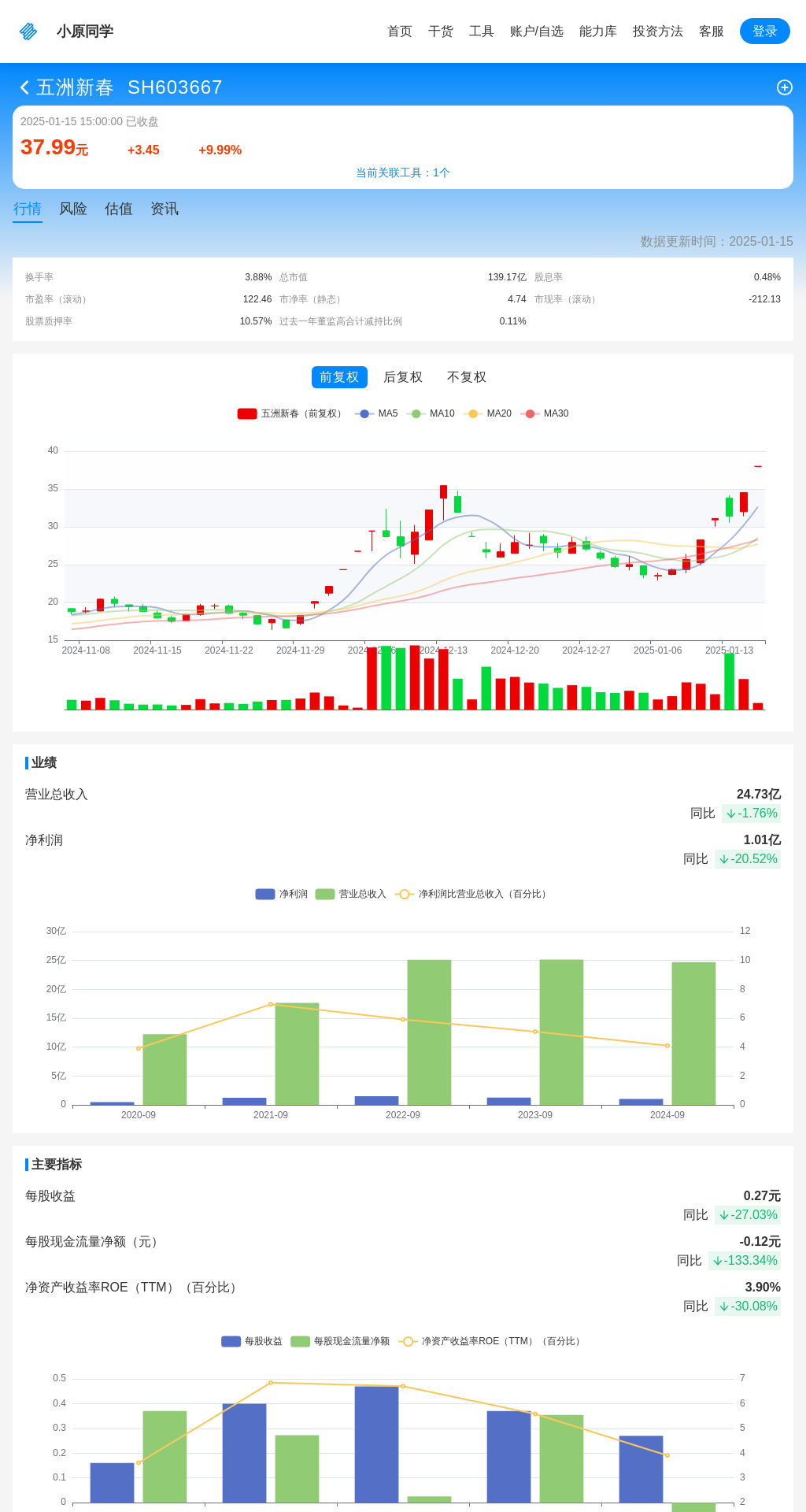

五洲新春(SH603667)当前股价为37.99元,涨幅达到9.99%,看似市场情绪热烈,但深入分析其估值和风险点后,却暴露出不少令人担忧的信号。无论是绝对估值还是相对估值方法,五洲新春均处于明显的高估状态,这给投资者带来了潜在的风险。

从绝对估值的角度来看,使用DCF模型计算出的合理股价区间为34.19至37.99元,而当前股价已经触及这一区间的上限,表明市场对五洲新春的预期可能已经过于乐观。反向DCF模型的计算进一步验证了这一点,g1、n1和n2的计算结果均显示公司被高估。这意味着,除非公司未来的增长速度能够大幅超出预期,否则当前的股价缺乏足够的安全边际。

相对估值方面,市净率(静态)和企业倍数指标同样指向高估。尽管PEG指标显示出中性评价,但考虑到净利润同比增长率为-20.52%,这种中性评价也值得怀疑。一致预测归属母公司净利润(FY2)给出的中性评价并未能完全抵消其他估值方法带来的负面信号。此外,安全边际股息率的评估也倾向于认为公司股价偏高,这使得高股息作为安全边际的作用大打折扣。

更为关键的是,五洲新春面临多重风险点。首先,成交额相对强度位于市场前15%,意味着该公司可能存在流动性或交易风险。MAAMT值为1489853029.8,而实际成交额仅为539491008.0,表明成交额已明显偏离移动平均线,暗示短期交易动能不足,可能导致股价波动加剧。

其次,净利润负增长是一个不容忽视的问题。最近财报显示,五洲新春的净利润同比下滑超过20%,远超设定的阈值。这不仅反映了公司在盈利能力上的疲软,更可能预示着未来一段时间内,公司难以快速恢复到盈利增长的轨道上。对于追求稳健回报的投资者来说,这是一个需要特别警惕的信号。

最后,商誉占比高达14.07%,超过了设定的安全阈值。过高的商誉比例增加了公司未来减值的风险,尤其是在行业竞争加剧或市场需求变化的情况下,可能会对公司财务健康产生负面影响。投资者应密切关注公司如何管理这部分商誉,以确保不会对长期业绩造成重大冲击。

综上所述,五洲新春虽然在短期内受到了市场的热捧,但从估值和风险角度来看,当前股价已经进入高估区间,并伴随着流动性、盈利能力和商誉等多个层面的风险。建议投资者保持谨慎态度,避免盲目追涨,等待更合适的买入时机或选择其他更具确定性的投资标的。

此外,已排除的风险包括:

- (未触发) 股票质押率过高。 计算参数: 股票质押率阈值 50;

- (未触发) 避免走势破位风险。 计算参数: Ema周期 [5, 10, 20, 60]; 通道周期 20; 通道限制 0.01;

- (未触发) 警觉董高监减持。 计算参数: 过去一年董监高合计减持比例阈值 5;

- (未触发) 规避被ST风险。 计算参数:

- (未触发) 毛利率波动风险。 计算参数: 毛利率波动率应小于百分比 30;

- (未触发) 现金与利润风险。 计算参数: 现金净流量与净利润比上限值 20; 现金净流量与净利润比下限值 0;

- (未触发) 应收占比风险。 计算参数: 应收账款占营业收入比例应小于百分比 50;

- (未触发) 关注净有息负债率。 计算参数: 净有息负债率应小于百分比 40;

- (未触发) 规避营收下滑风险。 计算参数: 营业收入同比增长率阈值 -5;

- (未触发) 注意ROE过低或过高。 计算参数: 净资产收益率过高阈值 30; 净资产收益率过低阈值 -30;

- (未触发) 注意财报出现亏损的公司。 计算参数: 亏损的阈值 0;

- (未触发) ADTM能量异动风控。 计算参数: N取值 20; 看多信号阈值 0.5; 看空信号阈值 -0.5;

- (未触发) AMV能量异动风控。 计算参数: N1 13; N2 34;

- (未触发) ASI能量异动风控。 计算参数: N取值 20; M取值 20;

- (未触发) AWS多空能量回归风控。 计算参数: N1 12; N2 26; N3 9;

- (未触发) BIAS乖离率指标风控。 计算参数: N1 6; N2 12; N3 24; 看多信号阈值 N1 5; 看多信号阈值 N2 7; 看多信号阈值 N3 11; 看空信号阈值 N1 -5; 看空信号阈值 N2 -7; 看空信号阈值 N3 -11;

- (未触发) CLV能量异动风控。 计算参数: N取值 60;

- (未触发) CMO能量异动风控。 计算参数: N取值 20; 看多信号阈值 30; 看空信号阈值 -30;

- (未触发) CVOLP动量变化率指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) DEMAKDER价格趋势指标风控。 计算参数: N取值 20; 看多信号阈值 0.7; 看空信号阈值 0.3;

- (未触发) DEMA短线趋势指标风控。 计算参数: N取值 60;

- (未触发) DPO区间震荡线风控。 计算参数: N取值 20;

- (未触发) ER价格动量指标风控。 计算参数: N取值 20;

- (未触发) HULLMA多空指标风控。 计算参数: N1 20; N2 80;

- (未触发) KCATR指标风控。 计算参数: N1 30; N2 16;

- (未触发) MADisplaced价格动量指标风控。 计算参数: N取值 20; M取值 10;

- (未触发) OBVM能量指标风控。 计算参数: N1 7; N2 10;

- (未触发) OBV能量指标风控。 计算参数: N1 10; N2 30;

- (未触发) PO价格动量指标风控。 计算参数: N1 9; N2 26;

- (未触发) RUMI指标风控。 计算参数: 快速Sma周期 3; 慢速Wma周期 50; Rumi指标周期 30;

- (未触发) STIX大盘指标风控。 计算参数: N取值 40; Stix比较基准 50;

- (未触发) TII价格动量指标风控。 计算参数: N1 40; N2 9;

- (未触发) VWAP价量指标风控。 计算参数: N取值 20;

关注小原同学 · 最AI的财经助手